Những lợi ích tuyệt vời của Bảo hiểm du lịch Châu Âu:

– Được tư vấn tận tình về các gói bảo hiểm, những lợi ích của bảo hiểm và những điều cần lưu ý đối với chuyến đi.

– Được cấp bảo hiểm tận nơi, cả ngoài giờ làm viêc, cả thứ 7 và Chủ nhật

– Được phục vụ và chăm sóc bởi nhân viên chính thức của Bảo Minh, giàu kinh nghiệm và tận tình hướng dẫn thủ tục bồi thường nếu không may có sự cố xảy ra trong chuyến đi.

– Được sử dụng sản phẩm của Công ty bảo hiểm hàng đầu, được Đại sứ quán tất cả các nước khuyến cáo sử dụng để xin Visa và bảo vệ bản thân.

Hãy liên hệ ngay hôm nay để hưởng ưu đãi!

Schengen là tên một thị trấn nhỏ ở Luxembourg nằm cạnh biên giới Pháp và Đức, nơi các thành viên Liên minh châu Âu ký kết Hiệp ước Khối biên giới chung châu Âu tháng 6/1985 với 7 nước tham gia đầu tiên. Hiện có 25 quốc gia thành viên tham gia Khối biên giới chung Schengen gồm Áo, Đức, Bỉ, Pháp, Đan Mạch, Phần Lan, Hy Lạp, Iceland, Italy, Luxembourg, Na Uy, Bồ Đào Nha, Tây Ban Nha, Thụy Điển, Hà Lan, Hungary, CH Czech, Estonia, Latvia, Lithuania, Malta, Ba Lan, Slovakia, Slovenia và Thụy Sĩ. Công dân Việt Nam nếu có visa Schengen sẽ được đi lại trong 25 quốc gia thành viên của khối này.

Phần lớn các nước trong khối Schengen không chấp nhận cấp visa du lịch tự do cho công dân Việt Nam mà cần có giấy mời của người bảo lãnh. Vì vậy, nếu muốn xin visa du lịch châu Âu, bạn có thể đến Đại sứ quán của một trong các nước này tại Hà Nội hoặc TP HCM. Lưu ý khi làm thủ tục giấy tờ, nếu bạn nộp đơn xin cấp visa ở Đại sứ quán nước nào thì nước đó phải là điểm đến đầu tiên (first destination) trong khối Schengen hoặc là nơi lưu trú dài ngày nhất trong chuyến đi (main destination).

– Hộ chiếu có hiệu lực.

– Ảnh theo tiêu chuẩn của các sứ quán.

– Xác nhận của ngân hàng bằng tiếng Anh về tài khoản cá nhân hoặc sổ tiết kiệm.

– Một số giấy tờ chứng minh khả năng tài chính khác…

– Hành trình rõ ràng nêu chi tiết lộ trình chuyến đi và thời gian lưu trú tại mỗi quốc gia trong khối Schengen.

– Bằng chứng về nơi lưu trú.

– Các loại giấy tờ chứng minh đã đặt các dịch vụ khác cho chuyến đi (nếu có).

– Bảo hiểm y tế du lịch cho toàn bộ thời gian dự định lưu trú, có giá trị cho tất cả các quốc gia thuộc khối Schengen với mức trách nhiệm tối thiểu là 30.000 euro (khoảng 850 triệu đồng).

Do Bảo hiểm du lịch Châu Âu là bảo hiểm bắt buộc phải có để hoàn tất thủ tục cấp Visa vào các quốc gia Châu Âu, các gói sản phẩm du lịch quốc tế của Bảo Minh xây dựng đều đáp ứng quy định của Đại sứ quán tất cả các quốc gia Châu Âu. Tuy nhiên, để tiết kiệm chi phí tối đa cho chuyến đi, khách hàng chỉ cần lựa chọn gói bảo hiểm Phổ thông, vừa có mức phí thấp nhất, vừa vẫn đảm bảo yêu cầu của Đại sứ quán với mức trách nhiệm bảo hiểm 30.000EUR

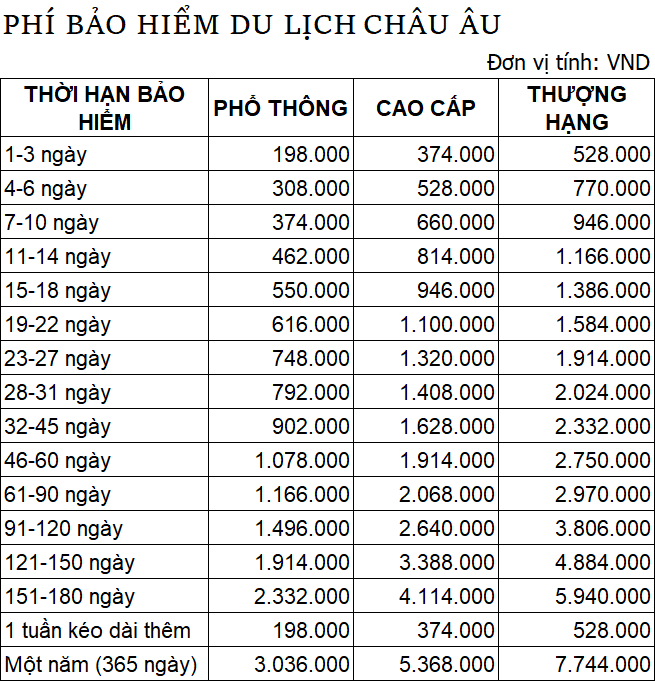

Quý khách hàng vui lòng tham khảo biểu phí bảo hiểm du lịch Châu Âu theo bảng phí dưới đây, biểu phí được tính theo số ngày đi thực tế và theo chương trình bảo hiểm mà người được bảo hiểm lựa chọn

Đơn vị tính: EURO

Ghi chú:

– Bảo Minh áp dụng tăng phí so với biểu phí trên đối với Nữ có độ tuổi trên 55 tuổi và Nam trên 60 tuổi, cụ thể như sau:

| Độ tuổi Nam | Độ tuổi Nữ | Tỷ lệ tăng phí |

| 61 – 70 tuổi | 56 – 65 tuổi | 10% |

| 70 – 75 tuổi | 66 – 70 tuổi | 20% |

| 76 – 80 tuổi | 71 – 75 tuổi | 30% |

– Phí cá nhân = Phí bảo hiểm trên biểu phí

– Phí nhóm = Phí cá nhân x Tổng số người của nhóm

– Toàn bộ số tiền được nêu tại Quy tắc bảo hiểm đều là khoản tiền bằng Euro và ghi bằng tiền Việt Nam đồng theo tỷ giá công bố của Ngân hàng Nhà nước vào thời điểm xuất hóa đơn thanh toán phí bảo hiểm

THỦ TỤC MUA BẢO HIỂM DU LỊCH CHÂU ÂU – BẢO HIỂM DU LỊCH SCHENGEN

1. Khách hàng tải về Giấy yêu cầu bảo hiểm du lịch Châu Âu – Schengen

2. Điền thông tin đầy đủ vào Giấy yêu cầu và gửi vào hòm mail: baominhtructuyen@gmail.com (trong mail để lại số điện thoại và địa chỉ nhận hợp đồng bảo hiểm/giấy chứng nhận bảo hiểm)

3. Trường hợp cần gấp, Quý khách vui lòng liên hệ HOTLINE ngay sau khi gửi Giấy yêu cầu để được xử lý kịp thời. Thời gian thông thường để hoàn thiện hợp đồng không quá 1 tiếng.

QUYỀN LỢI BẢO HIỂM DU LỊCH CHÂU ÂU – BẢO HIỂM DU LỊCH SCHENGEN

| MỨC TRÁCH NHIỆM TỐI ĐA | Phổ

thông |

Cao

cấp |

Thượng

hạng |

||

| 30.000 | 50.000 | 100.000 | |||

| CHI TIẾT QUYỀN LỢI BẢO HIỂM | |||||

| MỤC A: TAI NẠN CON NGƯỜI | |||||

| Quyền lợi 1: Tử vong do tai nạn: Bồi thường 100% số tiền bảo hiểm |

30.000 | 50.000 | 100.000 | ||

|

Quyền lợi 2: Thương tật toàn bộ vĩnh viễn và thương tật bộ phận vĩnh viễn do tai nạn: Chỉ bồi thường cho 6 thương tật vĩnh viễn đã được lựa chọn trong Qui tắc. |

30.000 | 50.000 | 100.000 | ||

|

Quyền lợi 3: Gấp đôi số tiền Bảo hiểm khi sử dụng phương tiện vận tải công cộng: Số tiền BH sẽ gấp đôi nếu người được BH bị tai nạn khi đang sử dụng phương tiện vận tải công cộng với lịch trình cụ thể (quyền lợi này không áp dụng đối với trẻ em dưới 18 tuổi và người lớn trên 65 tuổi) |

Không có | 100.000 | 200.000 | ||

|

Quyền lợi 4: Trợ cấp học phí cho trẻ phụ thuộc (Quyền lợi này được thanh toán độc lập với các quyền lợi khác): Là số tiền sẽ được trả cho mỗi người con hợp pháp (còn phụ thuộc, dưới 23 tuổi, đang còn theo học tại một trường chính thức) khi người được bảo hiểm chính chết do tai nạn (tối đa 4 người con, phải có tên trong hợp đồng bảo hiểm). |

300 | 500 | 1000 | ||

| MỤC B: CHI PHÍ Y TẾ |

|||||

|

5.1 Chi phí điều trị nội trú: Áp dụng đối với các chi phí điều trị nội trú, phẫu thuật, xe cứu thương và nhân viên y tế đi kèm, xét nghiệm, tiền thuốc, tiền phòng, tiền ăn trong bệnh viện |

15.000 | 25.000 | 50.000 | ||

|

5.2 Chi phí điều trị ngoại trú: Chi phí điều trị ngoại trú, bao gồm chi phí khám bệnh, thuốc kê theo đơn của bác sĩ điều trị, chụp X-quang, xét nghiệm theo chỉ định. Mức miễn thường 50 EUR cho một lần điều trị. |

2.000 | 3.000 | 5.000 | ||

|

5.3 Chi phí y tế phát sinh cho điều trị các biến chứng thai sản phải nằm viện khi đang ở nước ngoài: Quyền lợi này loại trừ tất cả các hình thức sinh nở. |

2.000 | 3.000 | 5.000 | ||

|

5.4 Chi phí Điều trị tiếp theo: Việc điều trị ở nước ngoài được đề nghị của bác sĩ có thể trở về điều trị tiếp ở Việt Nam.Chi phí điều trị tiếp theo trong vòng 30 ngày kể từ ngày kết thúc thời hạn bảo hiểm được ghi trong Giấy chứng nhận bảo hiểm. |

2.000 | 3.000 | 5.000 | ||

| Quyền lợi 6: Trợ cấp nằm viện: Trả phụ cấp 50 EUR cho một ngày nằm viện ở nước ngoài. | 300 | 500 | 1.000 | ||

|

Quyền lợi 7: Chi phí cho thân nhân đi thăm (Quyền lợi này được thanh toán độc lập với các quyền lợi khác): Chi phí đi lại (vé máy bay khứ hồi) cho một người thân trong gia đình đi thăm khi Người được bảo hiểm phải nằm viện trên 5 ngày hay ở trong tình trạng nguy kịch không thể qua khỏi hay bị chết và không có người thân nào trong gia đình có mặt để chăm sóc |

3.500 | 5.000 | 7.000 | ||

| Quyền lợi 8: Đưa trẻ em hồi hương (Quyền lợi này được thanh toán độc lập với các quyền lợi khác): Khi Người được bảo hiểm bị tổn thương nghiêm trọng hoặc chết, thông qua Công ty Cứu trợ sẽ thu xếp chi phí đi lại và ăn ở cần thiết phát sinh thêm cho một trẻ em dưới 14 tuổi đi kèm để đưa trẻ em đó về Việt Nam hoặc Quê hương. |

3.500 | 5.000 | 7.000 | ||

| MỤC C: TRỢ CỨU Y TẾ | |||||

|

Quyền lợi 9: Vận chuyển khẩn cấp: Vận chuyển khẩn cấp Người được bảo hiểm tới cơ sở y tế gần nhất có khả năng cung cấp dịch vụ y tế thích hợp. |

25.000 | 25.000 | 50.000 | ||

|

Quyền lợi 10: Hồi hương: Chi phí đưa Người được bảo hiểm về Việt Nam hoặc Quê hương (bao gồm cả chi phí cho thiết bị y tế di động và nhân viên y tế đi kèm) trong trường hợp cần thiết về phương diện y khoa. |

15.000 | 25.000 | 50.000 | ||

| Quyền lợi 11: Vận chuyển hài cốt/mai táng (Quyền lợi này được thanh toán độc lập với các quyền lợi khác): Vận chuyển hài cốt của Người được bảo biểm về Việt Nam hoặc Quê hương hoặc mai táng ngay tại nơi mất khi có yêu cầu. | 15.000 | 25.000 | 50.000 | ||

| Quyền lợi 12: Bảo lãnh thanh toán viện phí: Bảo lãnh thanh toán viện phí trực tiếp cho bệnh viện trong trường hợp nhập viện. |

bao gồm trong giới hạn nội trú |

bao gồm

trong giới hạn nội trú |

bao gồm

trong giới hạn nội trú |

||

| MỤC D: HỖ TRỢ DU LỊCH |

|||||

| Quyền lợi 13: Thiệt hại hành lý và tư trang: Mất mát hay hỏng hành lý và tư trang do bị tai nạn, cướp, trộm cắp hay do vận chuyển nhầm. Giới hạn cho một hạng mục là 250EUR. | 1.000 | 1.500 | 2.000 | ||

| Quyền lợi 14: Hỗ trợ du lịch toàn cầu: a. Tư vấn, chỉ dẫn về dịch vụ y tế. b. Trợ giúp đối với việc nhập viện. c. Vận chuyển y tế cấp cứu, đưa thi hài về nước. d. Trợ giúp về dịch vụ hành lý. e. Trợ giúp về dịch vụ pháp lý. f. Trợ giúp thu xếp vé khẩn cấp. |

bao gồm

24/24 |

bao gồm

24/24 |

bao gồm

24/24 |

||

| Quyền lợi 15: Hành lý bị trì hoãn: Thanh toán chi phí mua các vật dụng cho vệ sinh cá nhân thiết yếu và quần áo vì lý do hành lý bị trì hoãn | 300 | 500 | 800 | ||

| Quyền lợi 16: Mất giấy tờ thông hành: Chi phí xin cấp lại hộ chiếu, visa, vé máy bay đã bị mất cùng chi phí đi lại và ăn ở phát sinh do việc xin cấp lại các giấy tờ đó. Giới hạn bồi thường tối đa một ngày là 10% của mức bảo hiểm cho quyền lợi này. | 1.500 | 2.000 | 3.000 | ||

| Quyền lợi 17: Cắt ngắn hay hủy bỏ chuyến đi: Tiền đặt cọc không được hoàn lại cho chuyến đi và chi phí đi lại tăng lên vì cắt ngắn hay hủy chuyến do Người được bảo hiểm bị chết, ốm đau thương tật nghiêm trọng, phải ra làm chứng hay hầu tòa hoặc được cách ly để kiểm dịch. | 2.000 | 3.000 | 5.000 | ||

| Quyền lợi 18: Lỡ nối chuyến do lịch trình: Thanh toán 100 EUR cho mỗi 6 tiếng liên tục bị lỡ nối chuyến có trong lịch trình do lỗi hàng không. | 200 | 200 | 200 | ||

| Quyền lợi 19: Trách nhiệm cá nhân: Bảo hiệm trách nhiệm pháp lý của Người Được Bảo Hiểm đối với thiệt hại thân thể hay tài sản của bên thứ ba gây ra do lỗi bất cẩn của Người Được Bảo Hiểm. (Quyền lợi bảo hiểm này không áp dụng cho việc Người được bảo hiểm sử dụng hay thuê phương tiện có động cơ) |

15.000 | 25.000 | 50.000 | ||

| Quyền lợi 20: Bắt cóc và con tin: Thanh toán 150 EUR cho mỗi 24 tiếng Người được bảo hiểm bị bắt cóc làm con tin xảy ra trong chuyến đi nước ngoài. | 2.000 | 3.000 | 5.000 | ||

| Quyền lợi 21: Hỗ trợ tổn thất tư gia vì hoả hoạn: Thanh toán cho các tổn thất hoặc thiệt hại đối với tài sản trong gia đình khi không có người ở hoặc trông coi gây ra bởi hỏa hoạn xảy ra trong thời hạn bảo hiểm. | 1.000 | 2.000 | 3.500 | ||

| Quyền lợi 22: Bảo hiểm trong trường hợp bị khủng bố: Toàn bộ các quyền lợi từ 1- 20 của chương trình bảo hiểm đều được áp dụng khi chúng xảy ra bởi các hành động khủng bố khi Người được bảo hiểm ở nước ngoài. | bao gồm | bao gồm | bao gồm | ||

| Quyền lợi mở rộng: Áp dụng mở rộng bảo hiểm cho điều trị các bệnh cấp tính có nguồn gốc phát sinh từ bệnh có sẵn sau: cao huyết áp, hạ huyết áp, rối loạn tiền đình, viêm loét dạ dày-tá tràng, viêm đại tràng,hen phế quản, viêm xoang, viêm tai.( viêm xoang và viêm tai không bảo hiểm cho trường hợp can thiệp hay phẫu thuật) | bao gồm

trong giới hạn từ quyền lợi 5 ->12 |

bao gồm

trong giới hạn từ quyền lợi 5 ->12 |

bao gồm

trong giới hạn từ quyền lợi 5 ->12 |

||